熟年ドライバーのための法律と保険完全解説:免許更新忘れでの走行は、保険金が一切支払われません

📌法を守り、安全に、そして万全の保障でハンドルを握るために——実用的、詳細、これ一冊で解決

多くの日本の55歳以上の皆様にとって、「車の運転」は生活の自立と自由を象徴するものです。しかし、年齢を重ねるにつれ、身体機能や反応速度には少しずつ変化が現れます。いかにして法律を守り、リスクを防ぎ、自分自身の権利を守りながら運転を続けるか。これは非常に現実的な課題です。本記事では、交通法上の義務、事故責任、保険計画、そして実用的なテクニックについて、すぐに役立つ体系的なガイドを提供します。

一、まず知っておくべきこと:熟年ドライバーの法的義務と免許管理制度

1.免許更新と年齢別制度(最新制度)

日本においては、道路交通法に基づいた厳格な「高齢運転者支援制度」が実施されています(各都道府県の公安委員会が推進):

✅ 70歳から74歳まで:高齢者講習の受講

免許更新期間満了日までに、視力検査や実車指導を含む「高齢者講習」の受講が義務付けられています。

更新後の免許証の有効期間は通常 3年となります。

✅ 75歳以上:認知機能検査の受検

更新前にまず「認知機能検査(記憶力や判断力の検査)」を受け、その結果に基づいて講習を受講し、免許を更新します。

更新後の免許証の有効期間は 3年です。

✅ 一定の違反歴がある方:運転技能検査(2022年導入の新制度)

75歳以上で、過去3年間に特定の違反(速度超過、逆走、信号無視など)がある場合。

実車による「運転技能検査」に合格しなければ、免許の更新ができません。

この制度の目的は、運転を禁止することではなく、身体能力の確認と安全教育を通じて、熟年世代が自信を持って安全に運転を続けられるよう支援することにあります。

2.ドライバーが遵守すべき法的責任

路上に出る前に、以下の法的義務を正しく理解しておく必要があります:

✅ 免許の有効期限と更新要件

免許の更新を忘れ、期限が切れた状態で運転することは「無免許運転」とみなされます。

厳しい刑事罰の対象となるだけでなく、民間の自動車保険(任意保険)が一切適用されなくなる恐れがあります。

✅ 道路交通法の遵守

年齢に関わらず、すべてのドライバーは交通ルール(飲酒運転の厳禁、一時停止の遵守など)を守る義務があります。

違反は反則金や点数の加算を招き、保険料の等級(フリート等級)にも悪影響を及ぼします。

✅ 定期的な教育と検査(75歳以上)

高齢者講習や認知機能検査を適切に完了させること。

これにより、ご自身の運転能力が安全基準を満たしていることを確認し、安心感を得ることができます。

💡 温かいアドバイス:これらの措置は、熟年ドライバーの皆様が安心してハンドルを握り、安全に走り続けるためのサポートです。

二、事故責任と熟年世代の法的リスク

1.熟年世代に多い事故のシチュエーション

加齢に伴い、反応速度や判断力に変化を感じることがあるかもしれませんが、これらは習慣や予防策で管理可能です:

✅ 反応の遅れによる追突や回避の遅れ

✅ 夜間の視力低下(特に照明の少ない道路での視認性)

✅ 複雑な交差点での判断ミス

✅ 操作ミス(アクセルとブレーキの踏み間違い、死角の確認不足)

事前の計画と安全な運転習慣を心がけることで、これらのリスクは大幅に軽減できます。

2.事故責任はどのように認定されるか

日本において事故が発生した場合、責任(過失割合)は主に警察の調査結果に基づき、保険会社によって判定されます:

🟡 警察による現場調査

事故現場での実況見分、交通状況、双方の証言などが行われます。

作成される「交通事故証明書」が、過失割合を決定する基礎資料となります。

🟡 保険会社による賠償評価

事故状況に基づき「過失割合(例:80対20)」が算出され、賠償の範囲が決まります。

重大な過失(免許失効、飲酒、信号無視など)がある場合、保険金が減額されるか、支払われないことがあります。

📌 重要な注意:

⚠️無免許運転(免許更新忘れを含む):

自賠責保険:被害者への最低限の補償は行われますが、保険会社は後日、加害者にその全額を請求(代位求償)します。

任意保険(対人・対物・車両):契約は無効となり、一切支払われません。数千万円から数億円に及ぶ賠償をすべて個人で背負うことになります。

⚠️ 飲酒運転:

日本は飲酒運転に対して「ゼロ・トレランス(一切容認しない)」の立場です。高額な罰金だけでなく、懲役刑の可能性もあります。

任意保険の免責事項:飲酒運転による自身の損害や車両の損傷に対し、保険金は一切支払われません。

代位求償:保険会社が被害者に賠償金を支払った後、その全額が被保険者に請求されます。

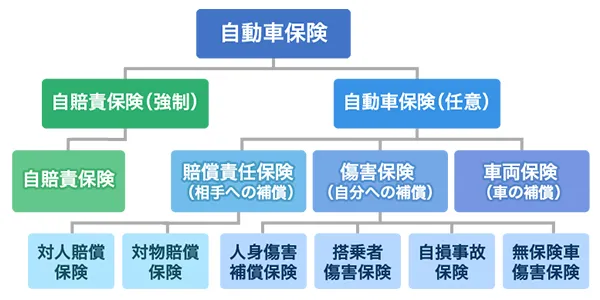

三、保険は守りの要:熟年世代が備えるべき保険種別

保険の本質はリスクの転嫁です。自賠責保険(強制保険)だけでは、日本での高額な賠償には到底対応できないため、包括的な保険計画が推奨されます。

1.必須:自動車損害賠償責任保険(自賠責保険/強制保険)

自賠責保険は、法律(自動車損害賠償保障法)によりすべての車両に加入が義務付けられている最低限の保障です

保障範囲:事故により「相手方」が負傷、後遺障害、または死亡した際の人身損害に対する基本賠償

⚠️ 賠償限額(法定基準):

死亡による損害: 最高 3,000 万日圓

後遺障害による損害: 最高 4,000 万日圓(障害の程度に応じて第 1 級から第 14 級まで規定)

傷害(怪我)による損害: 最高 120 万日圓(治療費、休業損害、慰謝料などを含む合計額)

⚠️ 不保障:

自身車輛損失(相手や自分の車の修理費)

駕駛人自身傷害(運転者本人の怪我や死亡)

建物や物品の損害(電柱、店舗、相手の持ち物など)

保障範囲は限定的ですが、自賠責保険は合法的に公道を走行するための絶対条件であり、未加入での走行は重大な違法行為(罰則および免許停止)となります。

2.加入を強く推奨する核心的な保険(任意保険)

✅ 対人・対物賠償保険(任意保険の必須種目)

自賠責保険では足りない賠償額をカバーし、相手方の死傷や財産への損害を補償します

日本の実情:日本では賠償額が数億円に達する高額判決事例が多いため、補償額は「無制限(無制限)」の設定が一般的です

保額の推奨:対人無制限、対物無制限(高級車への衝突や店舗の営業損失に備えるため)

✅ 人身傷害保険(加入を強く推奨)

過失割合に関わらず、ドライバー自身や同乗者の死傷に対して実際の損害額を補償します

医療費、入院費、および精神的苦痛に対する慰謝料などが支払われます

熟年世代への重要性:怪我の回復に時間がかかる傾向があるため、実費をカバーするこの保険は大きな安心材料となります

✅ 弁護士費用特約(推奨)

事故後の示談交渉や訴訟を弁護士に依頼する際の費用を補償します

自分に過失がない「もらい事故」では、保険会社が代わりに交渉できないため、この特約が非常に価値を持ちます

熟年世代へのメリット:専門家が複雑な交渉を代行することで、心理的なストレスを大幅に軽減できます

3.その他の保険選択と付帯サービス

✅ 車両保険

自分の車の修理費用や損害を補償します

ニーズに合わせて、補償範囲の広い「一般型」か、保険料を抑えた「エコノミー型(車対車限定)」を選択できます

✅ 24時間ロードサービス

パンク修理、バッテリー上がり、レッカー移動などの現場トラブルに対応します

熟年世代にとって、慣れない場所での故障時に非常に心強いサポートとなります

4.理賠(保険金請求)の実務アドバイス

事故発生後、熟年ドライバーやご家族は以下の順序で対応してください:

1️⃣ 車を安全な場所に停車させ、ハザードランプを点灯し、停止表示板(三角表示板)を設置する

2️⃣ 警察に通報(110番)し、負傷者がいる場合は救急(119番)を呼ぶ

3️⃣ 相手の情報を記録(ナンバー、氏名、電話番号)し、現場をスマートフォン等で撮影する

4️⃣ 保険会社に通知(日本の保険会社は通常24時間対応の事故受付窓口を設置しています)

5️⃣ 示談に関する注意:現場で勝手に賠償額を約束してはいけません。日本の法律上、保険会社の承諾のない個人間合意は、保険会社が認めない場合があります。

6️⃣ すべての証拠と領収書を保管:診断書、領収書、交通事故証明書の控えなど

これらの手順は、スムーズな保険金支払いを助け、事故後の精神的な負担を減らすことにつながります。

四、実用チェックリストと操作フロー

免許と保険の準備リスト(熟年世代の必須事項)

✅ 自賠責保険(強制保険)が有効期間内であることを確認

✅ 任意保険(対人・対物「無制限」を推奨)を確認

✅ 人身傷害保険(自分と家族を守るため)が含まれているか確認

✅ 弁護士費用特約(推奨)が含まれているか確認

✅ 免許更新の書類一式(講習通知書、旧免許証、更新費用)

✅ 緊急時対応セット(ドライブレコーダー、予備の眼鏡、緊急連絡先カード)

✅ 継続手続きの確認:保険会社は通常、満期の2〜3ヶ月前に通知しますが、届かない場合は必ず問い合わせてください

事故発生後の操作フロー

1️⃣ 安全な場所に停車し、停止表示板(三角表示板)を置く

2️⃣ 警察へ通報(110番)し、相手の情報をメモする

3️⃣ 現場を撮影(全体、接触部、ナンバープレート、路面標示)

4️⃣ 直ちに、または速やかに保険会社へ通知する

5️⃣ すべての証拠、医療費および修理費の領収書を保管する

6️⃣ 交渉前に必ず保険会社へ連絡し、専門スタッフに任せる

7️⃣ 保険会社の事故調査プロセスに協力する

五、よくある質問(Q&A)

❓Q1:免許の更新忘れや講習を受けずに運転するとどうなりますか?

無免許運転となり、罰則の対象となるだけでなく、任意保険が適用されません。

自賠責保険:被害者には支払われますが、後で保険会社からあなたに全額請求されます。

任意保険:一切支払われません。賠償責任をすべて自分一人で負うことになります。

❓Q2:自賠責保険の補償範囲はどこまでですか?

「他人の身体」への損害のみです。

死亡時の上限は 3,000万円ですが、実際の賠償額がこれを超えることは多々あります。

自分の車や相手の車の修理費は一切出ません。

❓Q3:飲酒運転は保険に影響しますか?

極めて深刻な影響があります。任意保険の「自身の損害」は一切補償されません。

被害者への賠償は行われますが、その後、保険会社から全額を返済するよう求められます。

また、保険等級が大幅に下がるか、更新を拒否されることになります。

❓Q4:相手が無保険(自賠責のみなど)だった場合は?

ご自身の保険にある「無保険車傷害特約」などでカバーできる場合があります。

また、政府の「自動車損害賠償保障事業」に救済を求めることも可能です。

❓Q5:年齢が高いと保険料は高くなりますか?

はい。統計的にリスクが高いとされる70歳以降は、現役世代に比べて保険料が上がる傾向にあります。

ただし、無事故無違反を続け「ゴールド免許」を維持することで割引が適用されます。

❓Q6:示談(和解)の際に注意することは?

現場で勝手に過失を認めたり、賠償額を約束したりしないでください。

「示談代行サービス」を利用し、保険会社の担当者に交渉を任せるのが鉄則です。

❓Q7:更新通知が届かない場合は?

通常、郵送やメールで届きますが、住所変更などで届かないこともあります。

満期日を自分で把握し、切れる前に必ず確認してください。

「自動継続特約」をセットしておくと安心です。

六、結びに:法を守り、安全に、全方位の保障を

熟年世代の皆様にとって、運転は単なる移動手段ではなく、生活の質を守るための大切な技能です。

本記事で紹介した法的義務、事故対応、保険計画は、日本の現在の制度に基づいたものです。これらを一つずつ確認し、実行することで、ご自身とご家族の安全を最大限に守ることができます。

三つのキーワード:「適正な更新」「十分な保険」「正しい応急対応」を忘れずに。これからも、安心してハンドルを握り続けてください。