熟齡駕駛法律與保險全解析:沒換照上路,保險一毛都不賠

📌 讓您合法、安全、有保障地在路上行駛——實用、詳細、一步到位

對於許多台灣 55+ 的熟齡族朋友來說,「開車」代表著生活獨立與自主;但隨著年齡增長,身體機能與反應能力可能逐漸變化,如何在確保合法駕駛、有效防範風險、充分保障自身權益的前提下行駛,是非常現實的課題。本文圍繞交通法律義務、事故責任、保險規劃與實用技巧,提供一套可立即應用的系統化指南。

一、先搞懂:熟齡駕駛人的法律義務與駕照管理制度

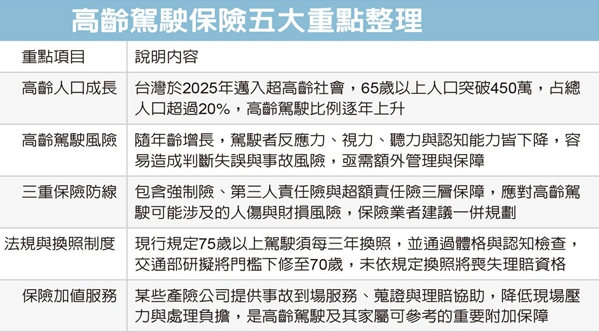

1. 駕照換發與年齡制度(最新制度)

自 2026 年 5 月起,台灣實施更新後的高齡駕駛人管理制度(由交通部公路局推行):

✅ 70 歲起需換發駕照

年滿 70 歲者須通過體檢及完成交通安全教育課程,才可換發駕照

換發後駕照有效期可使用至 75 歲

✅ 75 歲以上維持每 3 年換照制度

須通過體檢、認知功能測驗及安全教育課程後,才能繼續換證

換照後駕照有效期為 3 年

✅ 75 歲以上違規肇事者加嚴規定

若有違規致肇事紀錄,除原有體檢、認知測驗、安全教育課程外

須自費至駕訓班完成實地訓練,才可換發駕照

這套制度的核心不是禁止熟齡者開車,而是透過身體能力評估與交通安全教育,協助熟齡族安心上路、保持駕駛自信。

2. 駕駛必須遵守的法律責任

熟齡駕駛人在實際上路前,應清楚以下幾項法律義務:

✅ 駕照有效期限與體檢要求

駕照逾期未換發上路,視同無照駕駛

可能遭受罰款,且保險理賠可能不予受理或遭代位追償

✅ 遵守《道路交通管理處罰條例》

無論年齡,每位駕駛人都須遵守所有交通規則,例如速限、行車禮讓等

違規可能被記點、罰款,甚至影響保險費率

✅ 定期參與教育與測試(75 歲以上)

高齡換照除了體檢外,還需完成交通安全教育課程及必要的認知測驗

確保駕駛能力維持良好

💡 溫馨提醒:這些措施是為了幫助熟齡駕駛人安心上路,讓您行車時更有信心與安全感。

二、事故責任與熟齡族的法律風險

1. 熟齡族常見事故情境

隨著年齡增長,駕駛人可能會在某些路況下感受到反應速度與判斷力的變化,但這些情況都可以透過良好習慣與預防措施有效管理:

✅ 反應速度稍慢,可能導致追撞或未及時避讓

✅ 夜間視力不足

✅ 判斷複雜路況有困難

✅ 操作細節錯誤(如倒車/變換車道失誤)

透過事前規劃與注意行車習慣,這些情況都能大幅降低風險。

2. 事故責任如何認定

在台灣,發生交通事故後,責任主要由警方與保險公司依據現場證據判定:

🟡 警方現場調查

包含事故現場照片、交通狀況、雙方證詞等

製作事故調查報告作為責任評估依據

🟡 保險公司理賠評估

根據事故情況及責任比例評估賠償責任範圍

若駕駛人有違法行為(如無照駕駛、酒駕、闖紅燈),保險公司可能減少或拒賠

📌 重要提醒:

⚠️ 無照駕駛(含駕照逾期未換發):

強制險:雖仍會對受害人給付,但保險公司得代位向被保險人追償給付金額

任意險(第三人責任險、車體險):完全不予理賠

⚠️ 酒駕:

強制險酒駕加費制度:每1次酒駕違規紀錄,加收保費3,600元,不限次數、無上限,且適用於被保險人名下所有車輛

任意險不保事項:酒駕所致賠償責任或車輛毀損,保險公司完全不予理賠

代位求償:酒駕肇事後,保險公司賠付受害人後,得向被保險人全額追償

三、保險是基礎:熟齡族必備與加值險種詳解

保險的本質是風險轉嫁。對於熟齡駕駛人而言,僅靠強制汽車責任保險(強制險)往往不足以涵蓋實際需求,因此建議進行全面保險規劃。

1. 必備險種:強制汽車責任保險(強制險)

強制險是法律規定所有機動車必須投保的最低保障

保障範圍:事故中造成他人身體傷害、失能或死亡時的基本賠償

⚠️ 最新規定(115年7月1日起生效):

每一受害人死亡給付:300萬元(原200萬元)

第一等級失能給付:300萬元(其餘等級同比例增加)

死亡、失能及傷害醫療費用合計給付:320萬元(原220萬元)

⚠️ 不保障:

自身車輛損失

駕駛人自身傷害

逾上開給付標準之體傷責任

儘管保障有限,但強制險是合法上路的基本條件,未投保即上路為違法行為。

2. 建議加保的核心險種

✅ 第三人責任保險(必備)

擴大保障範圍,賠償事故中對他人身體傷害或財產損失(超出強制險部分)

金管會提醒:為獲得更充分保障,建議投保第三人責任保險,以移轉交通事故所致賠償責任風險

保額建議:一般建議每人體傷200萬以上、每事故財損50萬以上,但應依個人風險評估調整

✅ 超額責任保險(強烈建議加保)

針對可能發生的鉅額賠償責任(如撞擊高價進口車)

提供超過強制險及第三人責任險保額部分的賠償保障

費率相對親民,保障額度可達千萬,是熟齡族CP值最高的防護工具

✅ 駕駛人傷害險(建議)

賠償事故中駕駛人自身的醫藥費及傷害補償

契約中可能含失能或身故給付金

對熟齡族尤其重要:即使輕微擦傷,恢復所需的時間與醫療成本也可能較長,此險種提供額外保障

3. 其他保險選擇與加值服務

✅ 車體損失險

賠償自身車輛損壞或修理費用

依車齡及預算可選擇甲式、乙式或丙式

✅ 24小時事故現場協助服務

提供現場支援及理賠協助

協助正確蒐證,減輕事故壓力

4. 理賠實務建議

事故發生後,熟齡駕駛人或家屬應依序處理:

1️⃣ 將車停靠在安全地點,開啟雙黃燈,放置故障標誌

2️⃣ 通報警方並撥打報案電話

3️⃣ 拍照記錄車損、環境、標線、對方車牌及相對位置

4️⃣ 通知保險公司(應於5日內通知,可先以電話聯繫)

5️⃣ 和解注意事項:若需與對方進行和解,應通知保險公司派員參與,未通知而自行和解,可能導致保險公司不受和解協議拘束

6️⃣ 保存所有證據與單據:醫藥費、修車費、事故證明等相關文件

這些步驟能幫助您順利完成理賠,也能減少事故後的壓力與困擾。

四、實用清單與操作流程

駕照與保險準備清單(熟齡族必做)

✅ 強制汽車責任保險(強制險)

✅ 第三人責任險(建議至少200/400/50)

✅ 超額責任險(強烈建議)

✅ 駕駛人傷害險(建議)

✅ 駕照換照資料齊全(舊照、體檢、安全教育證明)

✅ 事故應急包(拍照工具、紀錄紙本、急救用品)

✅ 續保通知確認:保險人應於保險期間屆滿30日前通知續保,若未收到通知請主動洽詢

事故後操作流程

1️⃣ 停靠安全地點,擺放故障標誌

2️⃣ 報警並記錄對方資料

3️⃣ 拍照存證(全景、局部、車牌、標線)

4️⃣ 5日內通知保險公司

5️⃣ 保存所有證據與單據

6️⃣ 和解前務必通知保險公司派員參與

7️⃣ 配合理賠流程

五、常見問題解答

❓ Q1:駕照過期或未換照上路會怎麼樣?

視同無照駕駛,可能遭罰款

強制險:雖會賠付受害人,但保險公司得向您追償給付金額

任意險:完全不予理賠

❓ Q2:強制險理賠範圍是什麼?

主要賠償他人身體傷害、失能或死亡

最新死亡給付:300萬元(115年7月起生效)

自身車輛或駕駛人醫療費用需依其他險種理賠

❓ Q3:酒駕會影響保險嗎?

會。每1次酒駕違規紀錄,強制險加收保費3,600元

不限次數、無上限,且適用於名下所有車輛

酒駕肇事,任意險完全不理賠,保險公司賠付後還可向您全額追償

❓ Q4:若對方無投保保險怎麼辦?

可向特別補償基金申請補償(法律規定)

補償範圍與強制險相同,但會向肇事者追償

❓ Q5:年紀較高保費會調高嗎?

台灣多數保險仍以公平原則定價

但若有違規紀錄或肇事紀錄,保險公司可能依風險評估做費率調整

❓ Q6:和解時需要注意什麼?

務必通知保險公司派員參與

自行和解可能導致保險公司不受和解協議拘束

❓ Q7:沒收到續保通知怎麼辦?

保險人應於保險期間屆滿30日前通知續保

若未收到通知,請主動向保險公司確認

若保險人怠於通知,原保單期滿後30日內辦妥續保者,保險公司仍須負給付責任

六、結語:合法、安全、全方位保障

對於熟齡族而言,駕駛不僅關乎生活自由與行動能力,更涉及風險管理、法律義務與人生保障規劃。

本文提供的法律義務梳理、事故責任處理、保險規劃與實用操作步驟,是以台灣現行制度與保險實務為基礎整理,只要認真對照執行,就能大幅提升自身及家人的安全與保障。

記住三個關鍵字:合法駕駛、足夠保險、正確應變——讓您安心開車到老。